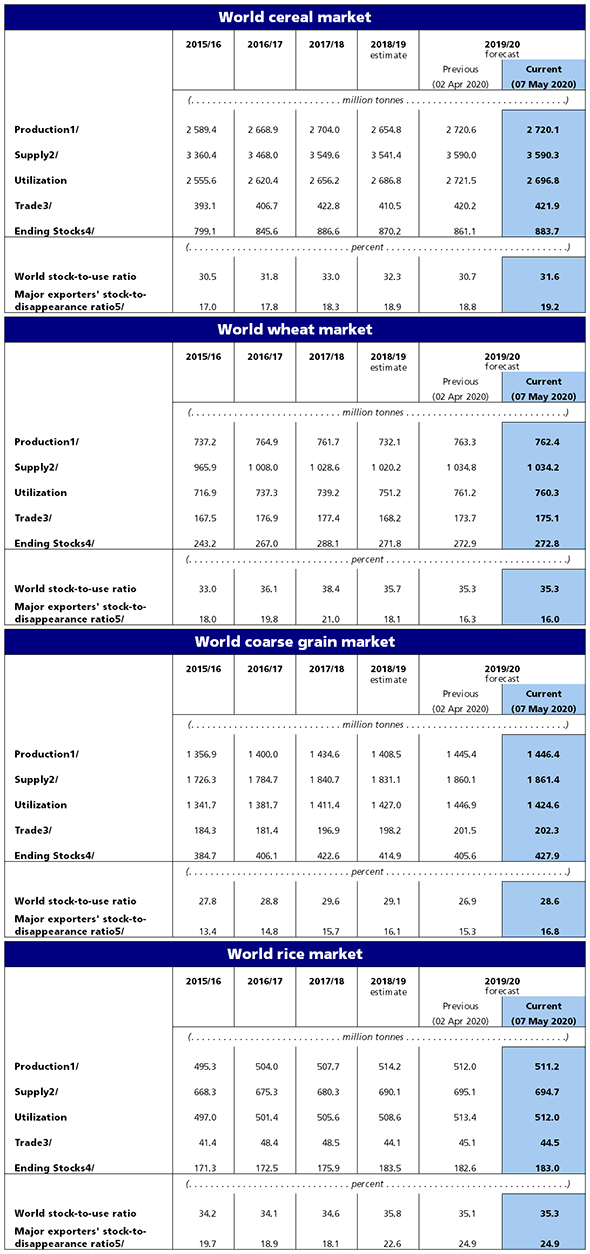

La estimación de la FAO para la producción mundial de cereales en 2019 sigue en torno a los 2 720 millones de toneladas, rebotando del nivel reducido de 2018 en 65,3 millones de toneladas (2,5 por ciento), principalmente debido al aumento de la producción de trigo, maíz y cebada.

Sin embargo, el pronóstico para la utilización mundial de cereales para 2019/20 se ha reducido en 24,7 millones de toneladas desde el informe anterior (abril), como resultado de los impactos de COVID-19 en el crecimiento económico, los mercados energéticos y, en menor medida, la demanda de alimentos. La reducción se debe principalmente a una revisión a la baja de 22,4 millones de toneladas a la utilización de maíz 2019/20, principalmente en los Estados Unidos de América y China, lo que refleja una desaceleración repentina en la demanda de alimentos e industrial.

Ahora se pronostica que la utilización mundial de maíz en 2019/20 disminuirá del nivel 2018/19 en casi 9 millones de toneladas (0,8 por ciento), llevando la utilización total de granos gruesos a niveles ligeramente inferiores a 2018/19. El pronóstico para la utilización total del trigo en 2019/20 también ha sido objeto de una revisión a la baja, con recortes en el uso industrial, especialmente en la Unión Europea, más que compensando las revisiones al alza para Canadá.

Sin embargo, Se espera que la utilización mundial de trigo en 2019/20 supere el nivel de la temporada anterior en 9 millones de toneladas (1,2 por ciento), respaldado por las previsiones de un aumento en el consumo de alimentos. La disminución de las previsiones de ingesta de alimentos para Nigeria, combinada con la reducción del uso industrial previsto en China, han dado como resultado un recorte de 1,5 millones de toneladas en la previsión de la utilización mundial del arroz en 2019/20. A pesar de la revisión, el uso total mundial de arroz aún excedería el récord de 2018/19 en un 0.7 por ciento, en gran parte debido a una expansión en la ingesta de alimentos en Asia. Reducción de 5 millones de toneladas en el pronóstico para la utilización mundial del arroz en 2019/20. A pesar de la revisión, el uso total mundial de arroz aún excedería el récord de 2018/19 en un 0.7 por ciento, en gran parte debido a una expansión en la ingesta de alimentos en Asia. Reducción de 5 millones de toneladas en el pronóstico para la utilización mundial del arroz en 2019/20. A pesar de la revisión, el uso total mundial de arroz aún excedería el récord de 2018/19 en un 0.7 por ciento, en gran parte debido a una expansión en la ingesta de alimentos en Asia.

Como resultado de las expectativas de una utilización reducida, el pronóstico de la FAO para las existencias mundiales de cereales Al cierre de las temporadas de 2020, se ha revisado al alza en 22,6 millones de toneladas a 884 millones de toneladas, y ahora apunta a un probable aumento de 13,6 millones de toneladas (1,6 por ciento) desde sus niveles iniciales y una relación mundial de existencias de cereales por uso de 31,6 por ciento, por encima del 30.7 por ciento publicado el mes pasado. El pronóstico para las existencias mundiales de cereales secundarios se ha incrementado en 22,4 millones de toneladas (5,5 por ciento) desde el informe del mes pasado a un nuevo nivel récord de 428 millones de toneladas, casi exclusivamente en las revisiones al alza de las existencias de maíz en los Estados Unidos y China. La anticipada contracción inducida por COVID-19 en los usos industriales y de alimentación podría llevar las existencias de maíz de los EE. UU. A un récord de 62 millones de toneladas, lo que sería 5.6 millones de toneladas (10 por ciento) por encima de sus niveles de apertura. Aún se pronostica que los inventarios mundiales de trigo se mantendrán por encima de su nivel inicial, en 1 millón de toneladas (0,4 por ciento), ya que las revisiones a la baja en la Unión Europea se compensan con los aumentos previstos en la Federación de Rusia y Turquía.

Se espera que las existencias mundiales de arroz se acerquen a un máximo histórico de 183 millones de toneladas. Se prevé que India represente gran parte del aumento previsto en los inventarios de los principales exportadores de arroz en 2019/20, compensando las reducciones previstas en los Estados Unidos de América y Vietnam, así como en Bangladesh, China, Indonesia y Nigeria.

Comercio mundial en los cereales en 2019/20 todavía se espera que se recupere de 2018/19, hasta 11.4 millones de toneladas (2.8 por ciento), a 422 millones de toneladas. El pronóstico para el comercio mundial de cereales secundarios en 2019/20 (julio / junio) se ha incrementado ligeramente desde el mes pasado, debido a las revisiones al alza del comercio de sorgo que reflejan las compras previstas por China. El pronóstico para el comercio mundial de trigo en 2019/20 (julio / junio) también se ha elevado, en 1,5 millones de toneladas, a 175 millones de toneladas, lo que representa un aumento de 7 millones de toneladas (4,1 por ciento) desde 2018/19. Como reflejo de un ritmo mucho más rápido en las ventas, ahora se espera que las exportaciones de la Unión Europea y Ucrania en 2019/20 alcancen niveles más altos de lo previsto anteriormente. Si bien algunas restricciones a la exportación relacionadas con COVID-19 se pusieron en vigencia en marzo, principalmente en la región del Mar Negro, no afectaron los compromisos o expectativas de exportación 2019/20 y, en la mayoría de los casos, ya se han eliminado. El pronóstico del comercio mundial de arroz para 2020 (enero-diciembre) ha bajado 600 000 toneladas desde el mes pasado, y ahora apunta a una recuperación mínima (0,9 por ciento) desde el nivel deprimido de 2019. La revisión se deriva de menores expectativas de exportación para Myanmar, Pakistán y Vietnam, junto con recortes en las importaciones, principalmente en África, que ahora parecen dirigirse hacia un tercer año de poco, si no negativo, crecimiento.

Perspectiva del trigo: primeros pronósticos de la FAO para la oferta y la demanda mundiales en 2020/21

El pronóstico de la FAO para la producción mundial de trigo en 2020 apunta a una producción de aproximadamente 762,6 millones de toneladas, un nivel comparable a la producción de 2019 que, de materializarse, sería el segundo más alto registrado. Se esperan cosechas más pequeñas en la Unión Europea, África del Norte, Ucrania y los Estados Unidos de América. Es probable que estos descensos se vean compensados por los rebotes de producción previstos en Australia y Kazajstán, así como por mayores cosechas en la Federación de Rusia y varios países de Asia, en particular India.

La utilización mundial de trigo en la temporada de comercialización 2020/21 probablemente se estancará en alrededor de 759,4 millones de toneladas, con un aumento previsto en el consumo de alimentos que superará las reducciones esperadas en los usos industriales y de piensos, especialmente en la Unión Europea, los Estados Unidos de América y Canadá, principalmente en expectativas de una demanda deprimida debido a las severas contracciones económicas de la pandemia COVID-19.

Según las perspectivas de producción actuales para 2020 y la utilización proyectada en 2020/21, el primer pronóstico de la FAO sobre las existencias mundiales de trigo para el cierre de las temporadas de cultivos en 2021 es de 274,5 millones de toneladas, un 0,6 por ciento más que sus niveles iniciales y sería el segundo más alto en el registro. Un aumento previsto de alrededor de 8 millones de toneladas en los inventarios de trigo de China es el principal impulsor del aumento previsto en las existencias mundiales de trigo, más que compensar los descensos previstos en los Estados Unidos de América y el norte de África. Excluyendo a China, las acciones mundiales se dirigen a una disminución interanual de casi el 5 por ciento, a su nivel más bajo desde 2013.

Dado que la actual temporada 2019/20 (julio / junio) para el trigo está llegando a su fin, el pronóstico preliminar de la FAO para el comercio de trigo en 2020/21 es de 176,3 millones de toneladas, lo que representa un ligero aumento (0,7 por ciento) con respecto al estimado 2019/20 volumen. Sin embargo, debe tenerse en cuenta que este aumento se debe principalmente a la adición de estadísticas comerciales entre el Reino Unido y la Unión Europea a los números mundiales, a partir de 2020/21 1 .Si bien las primeras indicaciones para la mayoría de los países sugieren que en 2020/21 las importaciones se mantendrán cerca de los niveles de 2019/20, es probable que varios países del norte de África aumenten sus compras de trigo debido a la probable escasez de producción nacional, mientras que se prevén menores importaciones para Turquía en vista de perspectivas de cosecha doméstica más favorables este año. Con respecto a las exportaciones, se considera que los envíos más grandes esperados desde Australia y Canadá compensan las reducciones probables en las exportaciones de Ucrania y la Unión Europea, principalmente debido a una menor producción.

Perspectivas para la producción de cereales secundarios para 2020

Para los cereales secundarios, la cosecha de los cultivos 2020 comenzará pronto en los países del hemisferio sur. En América del Sur, se esperan cosechas de tamaño similar a los excelentes niveles del año anterior en Argentina y Brasil, principalmente debido a las siembras de maíz superiores a la media. En Sudáfrica, se pronostica que la producción de maíz se recuperará fuertemente del nivel reducido por la sequía de 2019, superando los 15 millones de toneladas y representando el segundo más alto registrado. En el hemisferio norte, la siembra de cultivos de cereales secundarios es inminente o acaba de comenzar.

Tablas de resumen

Fuente: agronewscastillayleon

Comentarios recientes